A aprovação do novo arcabouço fiscal, a continuidade do cenário de desinflação e a melhora na expectativa da atividade econômica foram determinantes para o bom resultado do mês.

No Brasil, as discussões para a aprovação do novo regime fiscal com melhorias para reduzir a tendência negativa sobre a dívida pública, a continuidade do processo de desinflação e a melhora na expectativa de crescimento econômico foram os destaques do mês. Já no exterior, o possível calote do Governo americano e os dados fracos da economia chinesa foram os temas que movimentaram o mercado.

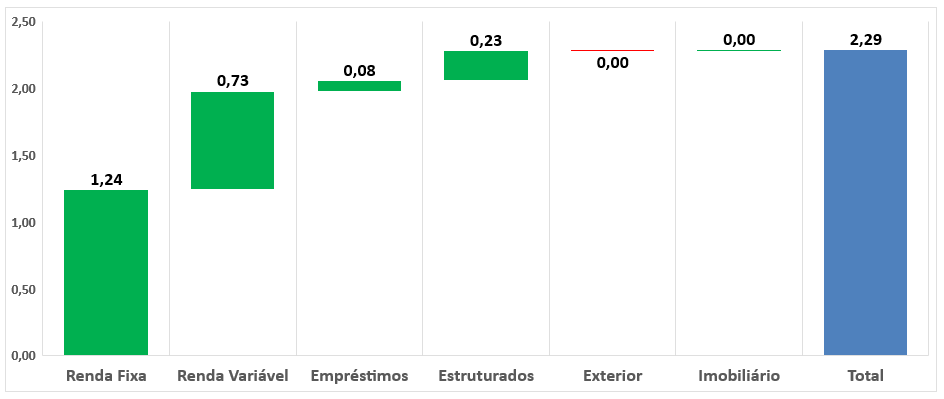

Mesmo com este ambiente desafiador, a rentabilidade dos investimentos da WEGprev alcançou +2,29% no mês. O gráfico a seguir mostra a contribuição positiva ou negativa de acordo com o volume aplicado em cada segmento.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

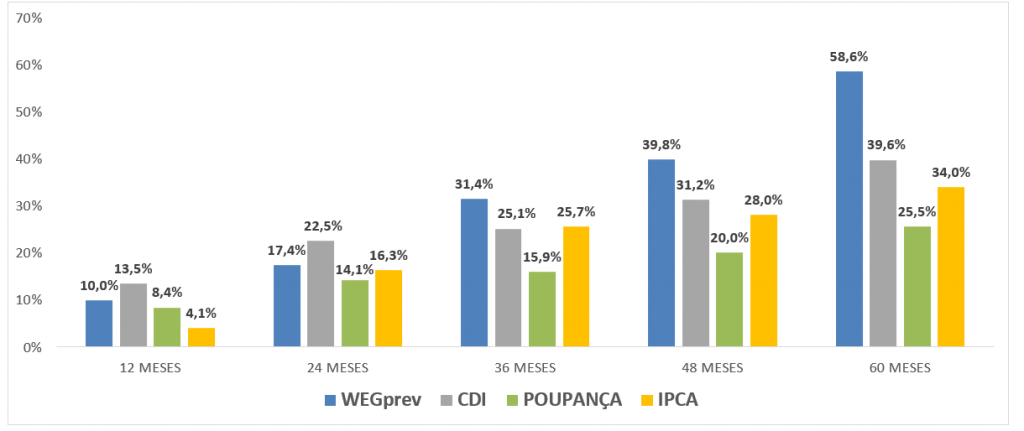

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 6,28% (117% do CDI).

Nos últimos 12, 24 e 36 meses, a rentabilidade dos investimentos da WEGprev acumula +9,97% (74% do CDI), +17,38% (77% do CDI) e +31,44% (125% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: O desempenho dos ativos brasileiros foi destaque entre várias economias globais, sendo que a economia brasileira superou a turbulência do exterior, causada principalmente pelas incertezas relacionadas ao crescimento econômico da China e o impasse em torno do teto da dívida e a política monetária nos Estados Unidos.

A aprovação do novo arcabouço fiscal, embora não seja o ideal em termos de sustentabilidade econômica, pois as contas públicas continuam com tendência de aumento de gastos, foi bem recebida por parte do mercado. Segundo especialistas, com a aprovação de um arcabouço mais robusto na Câmara, as chances de descontrole generalizado da dívida pública foram reduzidas e o Governo não terá muito espaço para manobras extremas, tanto no sentido de atender as promessas de campanha como em novas demandas políticas ou programas sociais.

Vale lembrar que, o objetivo do arcabouço fiscal é promover a estabilidade econômica, a sustentabilidade fiscal e o crescimento sustentável a longo prazo. Além da dificuldade de execução do plano, o principal desafio mapeado pelos economistas é a necessidade de mais receitas, visto que o Governo precisará de novos mecanismos para aumentar a arrecadação e a saída é maior carga tributária que seria prejudicial à reputação do Governo.

Outro fator que impulsionou a performance dos ativos brasileiros foi a melhora nos índices de crescimento econômico. Com destaque para o forte desempenho do agronegócio com safra agrícola recorde, o mercado de trabalho aquecido e o setor de serviços em crescimento, também foram fatores que contribuíram para a expansão da atividade econômica.

Diante da melhora do cenário e redução do nível de risco, os títulos públicos tiveram forte valorização e contribuíram significativamente para o resultado mensal.

O Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, veio abaixo da expectativa do mercado. Diante da nova âncora fiscal e sinais de que a inflação está desacelerando, o mercado já começa a precificar cortes na taxa básica de juros, dos atuais 13,75% para algo em torno de 12,50% no fim do ano. Por outro lado, o Banco Central que utiliza dados técnicos nas suas análises, segue com preocupações em relação ao pacote de medidas micro e macro econômicas propostas pelo Governo e tem mantido cautela nos comunicados ao mercado.

Já no segmento de Renda Variável, com a perspectiva de cortes nos juros que podem impulsionar o consumo, reduzir o custo das dívidas das empresas, as empresas domésticas tiveram forte valorização. Apesar do sentimento de cautela global e a queda de commodities que tem forte contribuição local, o Ibovespa, principal índice de ações da bolsa brasileira, teve alta de +3,74% no mês,

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve discreta melhora de 0,4 pontos e atingiu 91,5 pontos. A Fundação reforça que o índice parece ter se acomodado neste patamar baixo, ainda distante do nível considerado neutro de 100 pontos. Apesar da melhora das expectativas nos negócios no horizonte de três meses, o pessimismo quanto ao rumo dos negócios de médio e longo prazo continuam impedindo uma leitura mais favorável do índice. Dos 4 setores avaliados, os destaques positivos foram os índices de confiança dos setores de Comércio e Serviços, enquanto os setores da Indústria e Construção caminharam no sentido oposto e fecharam em queda.

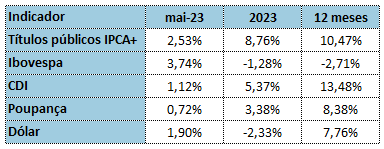

Os ativos financeiros apresentaram o seguinte comportamento em maio:

Exterior: Os principais temas que direcionaram os ativos no exterior foram os fracos dados da economia chinesa e o impasse sobre o teto da dívida americana, embora a desaceleração da inflação nos Estados Unidos e na Zona do Euro trouxe certo alívio para o mercado.

Nos Estados Unidos, as discussões em torno do teto da dívida americana e os dados de inflação e do mercado de trabalho ditaram o tom do mercado, que apesar das incertezas, acabou fechando levemente positivo. Com o teto da dívida atingido nos últimos meses, as preocupações de um possível calote americano, que poderia desestabilizar os mercados financeiros do mundo inteiro, foram se enfraquecendo ao longo do mês, à medida que o Governo evoluiu no acordo de suspensão do teto da dívida atual. Já a inflação continua com sua trajetória de queda, porém com o mercado de trabalho ainda aquecido, a trajetória dos juros para a próxima reunião do FED (órgão equivalente ao Copom no Brasil) ficou indefinida.

Na China, o mês foi de forte queda devido as preocupações com o ritmo de crescimento econômico pós-pandemia. Os últimos dados oficiais de vendas do varejo e exportações abaixo das expectativas, assim como o aumento na taxa de desemprego, causaram muitas incertezas sobre o ritmo de recuperação da economia chinesa, fato este que vem sendo citado com justificativa para as recentes quedas de preços de ativos relacionados a commodities. Uma das possíveis razões desta desaceleração que vem sendo especulada no mercado, é a transição estrutural para empresas mais tecnológicas e menos poluentes, onde o Governo estaria sacrificando o desempenho de curto prazo a despeito de uma visão estratégica mais limpa e eficiente no longo prazo.

Já na Zona do Euro, a situação é similar aos Estados Unidos, com dados de atividade econômica melhor do que esperado e inflação apresentando surpresas baixistas, porém em níveis muito acima da meta do BCE (Banco Central Europeu). Com isto, a expectativa do mercado é que o órgão eleve novamente os juros na próxima reunião.

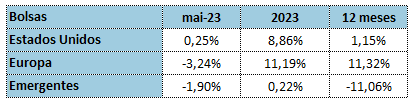

As bolsas internacionais encerraram o mês com o seguinte desempenho: