Piora das contas públicas e aumento dos juros impactaram nosso resultado.

No Brasil, o mês foi marcado pela deterioração do cenário fiscal com a dívida pública aumentando mais do que o previsto, exercendo forte pressão nos juros futuros. Desta forma, os títulos públicos do Governo apresentaram rentabilidade negativa e prejudicou nossa rentabilidade.

Já no exterior, o grande tema continua sendo a expectativa para o início de quedas nos juros americanos. Embora o dado mais recente apresentou uma inflação comportada, o banco central americano segue com cautela nas projeções em virtude da forte atividade econômica e mercado de trabalho aquecido.

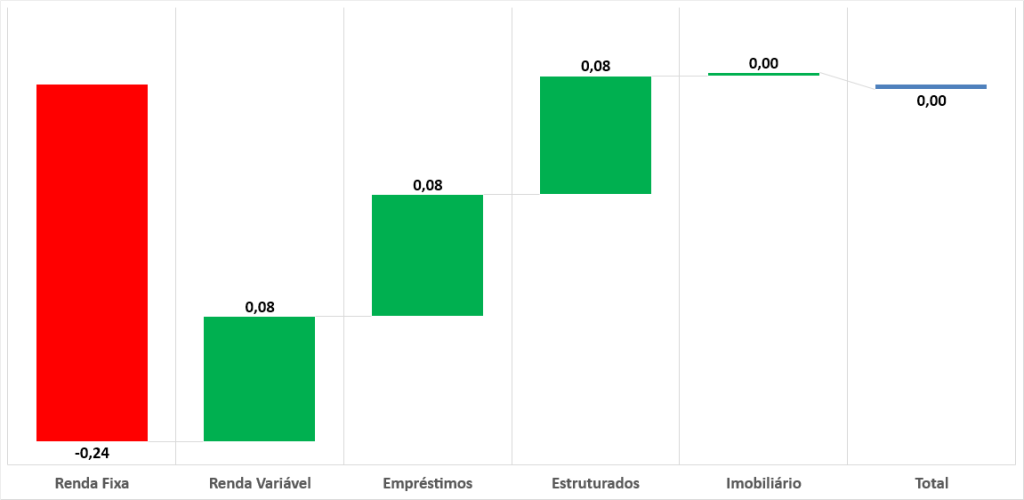

Diante deste cenário, a rentabilidade dos investimentos da WEGprev foi +0,00%no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

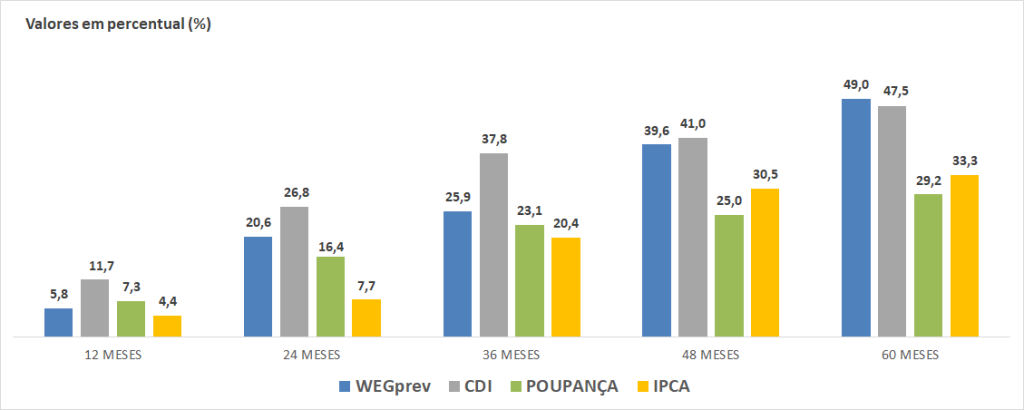

Segue comparativo de rentabilidade dos últimos 5 anos:

Brasil: Com exceção da bolsa, os principais ativos brasileiros tiveram desempenho negativo no mês, em resposta à piora do cenário fiscal e a maior expectativa de juros futuros.

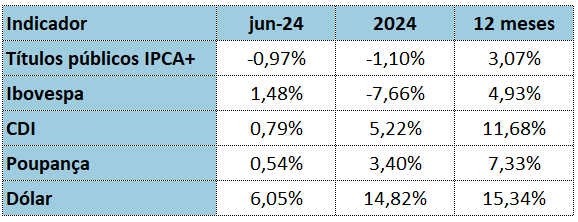

O Ibovespa, principal índice de ações da bolsa brasileira, teve alta de +1,48% no mês, porém acumula queda de -7,66% no ano. Os investidores estrangeiros continuaram retirando capital da bolsa brasileira pelo sexto mês consecutivo, sendo que o saldo negativo já ultrapassou R$ 53 bilhões no ano.

No segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, apresentou queda de -0,97% no mês e acumula queda de -1,10% no ano.

Já a moeda brasileira (BRL) obteve desvalorização de -6,0% ante o dólar americano e acumulado queda de -14,8% no ano. A queda acentuada no mês foi potencializada pelas declarações do Governo em relação a autonomia do Banco Central e pelas preocupações dos agentes de mercado sobre a sustentabilidade do arcabouço fiscal.

A dívida pública bruta do país em proporção ao PIB (Produto Interno Bruto) fechou maio em 76,8%, alta de 0,5% contra o mês anterior. O déficit primário, que exclui o pagamento de juros da dívida, ultrapassou R$ 280 bilhões no acumulado de 12 meses. O saldo negativo é o mais alto desde o auge da pandemia da covid-19.

Diante da piora no cenário e com temor de retorno da inflação, o Banco Central interrompeu o ciclo de queda na taxa básica dos juros (SELIC). Com isto, os agentes de mercado elevaram as projeções da taxa básica de juros, o que tende a desacelerar a economia e elevar o custo de capital para as empresas.

A taxa de desemprego segue em patamares baixos. Segundo o IBGE (Instituto Brasileiro de Geografia e Estatística), a taxa de desemprego ficou em 7,1% no trimestre encerrado em maio, sendo o menor índice para o período em 10 anos.

Os ativos financeiros apresentaram o seguinte comportamento em junho:

Exterior: A melhora das expectativas sobre os juros americanos impulsionou os ativos globais.

Nos Estados Unidos, os novos dados de inflação foram melhores do que o esperado e a expectativa para o início do ciclo de cortes dos juros americanos foi antecipada para o terceiro trimestre. Entretanto, o mercado de trabalho segue com baixos níveis de desemprego e a atividade econômica robusta, ambos com potencial de pressionar a inflação. Com isto, o Banco Central americano (FED) mantém cautela nas projeções e reiterou que precisa de mais dados para começar o ciclo de cortes nas taxas de juros.

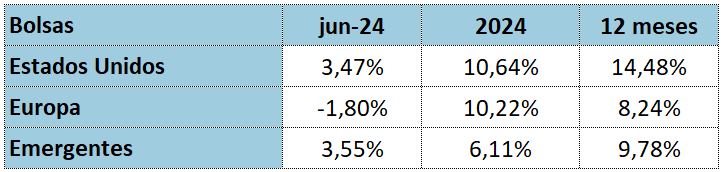

O índice S&P 500 (maior índice da bolsa americana), atingiu seu recorde histórico durante o mês e fechou com alta de +3,5%, impulsionado pelas empresas de inteligência artificial. No ano, o índice acumula alta de +14,5%.

Já na Zona do Euro, a queda da inflação continua de forma suave e os agentes de mercado seguem com expectativa de novos cortes na taxa de juros. Por outro lado, o Banco Central Europeu (BCE) comunicou que existem várias incertezas sobre o futuro da inflação e mesmo com o processo de desinflação avançado, os dados dos setores de serviços e alimentos ainda preocupam.

Em relação a China, o Governo anunciou que grandes reformas econômicas estão em planejamento visando ampliar a abertura sistemática do país e propiciar um ambiente empresarial mais orientado ao mercado. O anúncio gerou grande expectativa dos agentes de mercado para a reunião política dedicada à economia, que está agendada para meados de julho e pode sinalizar novos vetores para impulsionar a economia do gigante asiático.

As bolsas internacionais encerraram o mês com o seguinte desempenho: